M&A Insights

M&A 시장에 부는 아메리칸 드림

삼정회계법인 Deal Advisory본부

김이동 전무

김이동 전무

왜 미국기업에 주목하는가?

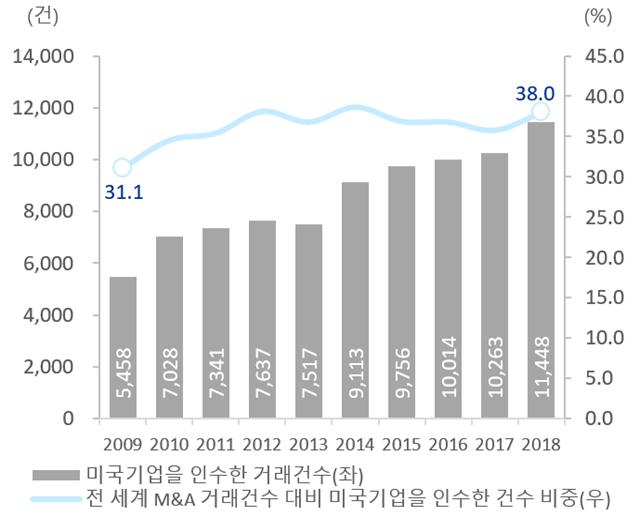

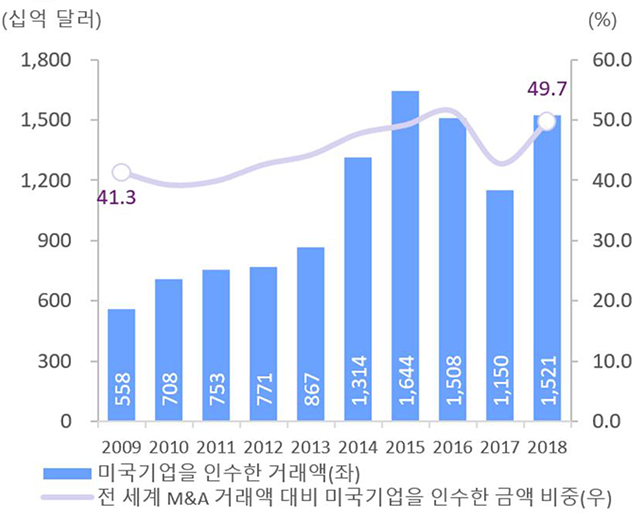

M&A 시장에서 미국기업에 대한 관심이 뜨겁다. 전 세계 M&A에서 미국기업을 인수한 거래건수 비중은 2009년 31.1%에서 2018년 38.0%로 지난 10년간 꾸준히 증가했으며, 거래액 비중도 2009년 41.3%에서 2018년 49.7%로 증가했다. 글로벌 M&A 자금의 절반이 미국기업을 인수하는데 사용되고 있는 것이다.

M&A 시장에서 미국기업에 대한 수요가 커지는 이유로 먼저 미국 경제의 견조한 성장이 꼽힌다. 2018년 대부분의 선진국이 1% 중반을 하회하는 경제성장률을 기록했지만, 미국은 나홀로 2.9%의 경제성장을 이뤄냈다. 미국기업들의 실적도 꾸준한 성장세를 보이고 있다. 2018년 미국 S&P 500 기업들의 매출액 합계는 12조 300억 달러로 지난 10년간 연평균 5%의 성장을 이뤘으며, 영업이익의 합계도 1조 5,800억 달러로 지난 10년간 연평균 8.9%의 성장을 보였다. 이러한 미국 경제와 기업의 지속적인 성장은 M&A 시장에서 매수자의 눈을 미국기업으로 향하게 하고 있다.

한편 미국 시장은 신기술과 새로운 비즈니스의 테스트베드로서, 스타트업과 이를 뒷받침하는 모험자본이 전 세계에서 가장 활성화되어 있다. 2018년 미국 스타트업에 대한 벤처캐피탈 투자건수는 10,664건, 투자액은 3,224억 달러에 달했다. 이는 전 세계 벤처캐피탈 투자건수의 52.9%, 투자액의 46.0%의 비중을 차지하는 규모이다. 활성화 된 모험자본을 바탕으로 2019년 7월 기준 전 세계 380개 유니콘 기업 중 미국기업은 187개에 달한다. 특히 미국 유니콘 기업을 업종별로 살펴보면, 인터넷 소프트웨어, 핀테크, 바이오헬스, 인공지능 분야가 다수를 차지하고 있다. 즉, 미국 유니콘 기업의 사업영역은 주로 신기술, 신사업 분야에 집중되어 있다. 이는 산업 패러다임 전환기를 맞아 전 세계 기업들과 투자자들이 새로운 성장동력을 찾기 위해 미국기업을 타깃으로 하는 요인으로 작용하고 있다.

미국PEF 포트폴리오에서 인수기회를 포착하라

앞으로 국내 기업들이 미국기업을 인수하고자 한다면, PEF가 보유한 미국기업에 주목할 필요가 있다. 2009년 PEF가 미국기업을 인수한 건수는 674건으로 전체 미국기업 피인수 거래의 12.3%에 불과했으나, 2018년 PEF의 미국기업 인수건수는 2,336건으로 전체 미국기업 피인수 거래의 20.4%에 달했다. 특히 미국기업을 인수한 PEF 중 80% 이상은 미국에 본사를 둔 미국 PEF이다.

PEF의 투자에는 투자연한이 있어 특정 시점에서 투자회수를 진행해야 한다. 이는 앞으로 다수의 미국기업이 미국 PEF를 통해 M&A 시장에 매물로 나올 것임을 시사한다. 따라서 미국 PEF가 보유한 포트폴리오를 면밀히 분석할 필요가 있다. 실제로 2018년 SK가 인수한 미국 원료의약품 위탁생산업체 앰팩(Ampac)과, 2019년 한화에어로스페이스가 인수한 미국 엔진부품업체 이닥(EDAC)은 모두 미국 PEF가 보유한 기업이었다.

한편 미국기업을 인수할 때 전략적 투자자인 일반 기업과 PEF의 협력체계도 고려해 볼 만 하다. 삼성전자의 하만(Harman) 인수와 같이 국내 대기업이 단독으로 수십억 달러의 인수를 진행하기도 한다. 그러나 자본조달 역량 등을 고려할 때 소수의 대기업을 제외하고 미국의 우량기업을 국내 기업이 단독으로 인수하기는 쉽지 않다. 이에 대한 대안으로 최근 주목 받는 전략은 국내 기업과 PEF 운용사가 컨소시엄을 구성하여 미국기업을 인수하는 것이다.

국내 기업이 PEF 운용사와 컨소시엄을 구성하여 미국기업을 인수하면, 인수자금 부담이 낮아져 재무건전성 악화 위험을 감소시킬 수 있고, PEF의 딜 소싱 역량과 투자 노하우를 배울 수 있다. 대표적인 사례로 2018년 KCC는 원익QnC 및 PEF 운용사인 SJL파트너스와 컨소시엄을 구성하여 미국 실리콘 기업인 모멘티브(Momentive)를 31억 달러에 인수했다. 또한 CJ제일제당도 미국 PEF 운용사인 베인캐피탈과 함께 미국의 냉동식품업체 쉬완스(Schwan’s)를 17억 달러에 인수했다. 두 건의 거래 모두 국내 기업의 해외기업 인수에서 좀처럼 보기 드문 10억 달러 이상의 대형 딜이다.

PEF 운용사 또한 국내 기업과 컨소시엄을 구성해 미국기업을 인수함으로써 투자 이후 기업 경영에 따른 부담을 줄일 수 있고, 투자 위험을 낮출 수 있다. 뿐만 아니라 국내 PEF 운용사의 경우 해외투자에 대한 트랙레코드를 쌓는 기회가 될 수 있다. 이는 점차 포화되어 가는 국내 PEF 시장의 활로를 여는 전략으로도 활용될 수 있을 것이다.

M&A 시장에서 미국기업에 대한 관심이 뜨겁다. 전 세계 M&A에서 미국기업을 인수한 거래건수 비중은 2009년 31.1%에서 2018년 38.0%로 지난 10년간 꾸준히 증가했으며, 거래액 비중도 2009년 41.3%에서 2018년 49.7%로 증가했다. 글로벌 M&A 자금의 절반이 미국기업을 인수하는데 사용되고 있는 것이다.

<전 세계 M&A거래 중 미국기업을 인수한 건수>

<전 세계 M&A 거래 중 미국기업을 인수한 금액>

M&A 시장에서 미국기업에 대한 수요가 커지는 이유로 먼저 미국 경제의 견조한 성장이 꼽힌다. 2018년 대부분의 선진국이 1% 중반을 하회하는 경제성장률을 기록했지만, 미국은 나홀로 2.9%의 경제성장을 이뤄냈다. 미국기업들의 실적도 꾸준한 성장세를 보이고 있다. 2018년 미국 S&P 500 기업들의 매출액 합계는 12조 300억 달러로 지난 10년간 연평균 5%의 성장을 이뤘으며, 영업이익의 합계도 1조 5,800억 달러로 지난 10년간 연평균 8.9%의 성장을 보였다. 이러한 미국 경제와 기업의 지속적인 성장은 M&A 시장에서 매수자의 눈을 미국기업으로 향하게 하고 있다.

한편 미국 시장은 신기술과 새로운 비즈니스의 테스트베드로서, 스타트업과 이를 뒷받침하는 모험자본이 전 세계에서 가장 활성화되어 있다. 2018년 미국 스타트업에 대한 벤처캐피탈 투자건수는 10,664건, 투자액은 3,224억 달러에 달했다. 이는 전 세계 벤처캐피탈 투자건수의 52.9%, 투자액의 46.0%의 비중을 차지하는 규모이다. 활성화 된 모험자본을 바탕으로 2019년 7월 기준 전 세계 380개 유니콘 기업 중 미국기업은 187개에 달한다. 특히 미국 유니콘 기업을 업종별로 살펴보면, 인터넷 소프트웨어, 핀테크, 바이오헬스, 인공지능 분야가 다수를 차지하고 있다. 즉, 미국 유니콘 기업의 사업영역은 주로 신기술, 신사업 분야에 집중되어 있다. 이는 산업 패러다임 전환기를 맞아 전 세계 기업들과 투자자들이 새로운 성장동력을 찾기 위해 미국기업을 타깃으로 하는 요인으로 작용하고 있다.

미국PEF 포트폴리오에서 인수기회를 포착하라

앞으로 국내 기업들이 미국기업을 인수하고자 한다면, PEF가 보유한 미국기업에 주목할 필요가 있다. 2009년 PEF가 미국기업을 인수한 건수는 674건으로 전체 미국기업 피인수 거래의 12.3%에 불과했으나, 2018년 PEF의 미국기업 인수건수는 2,336건으로 전체 미국기업 피인수 거래의 20.4%에 달했다. 특히 미국기업을 인수한 PEF 중 80% 이상은 미국에 본사를 둔 미국 PEF이다.

PEF의 투자에는 투자연한이 있어 특정 시점에서 투자회수를 진행해야 한다. 이는 앞으로 다수의 미국기업이 미국 PEF를 통해 M&A 시장에 매물로 나올 것임을 시사한다. 따라서 미국 PEF가 보유한 포트폴리오를 면밀히 분석할 필요가 있다. 실제로 2018년 SK가 인수한 미국 원료의약품 위탁생산업체 앰팩(Ampac)과, 2019년 한화에어로스페이스가 인수한 미국 엔진부품업체 이닥(EDAC)은 모두 미국 PEF가 보유한 기업이었다.

한편 미국기업을 인수할 때 전략적 투자자인 일반 기업과 PEF의 협력체계도 고려해 볼 만 하다. 삼성전자의 하만(Harman) 인수와 같이 국내 대기업이 단독으로 수십억 달러의 인수를 진행하기도 한다. 그러나 자본조달 역량 등을 고려할 때 소수의 대기업을 제외하고 미국의 우량기업을 국내 기업이 단독으로 인수하기는 쉽지 않다. 이에 대한 대안으로 최근 주목 받는 전략은 국내 기업과 PEF 운용사가 컨소시엄을 구성하여 미국기업을 인수하는 것이다.

국내 기업이 PEF 운용사와 컨소시엄을 구성하여 미국기업을 인수하면, 인수자금 부담이 낮아져 재무건전성 악화 위험을 감소시킬 수 있고, PEF의 딜 소싱 역량과 투자 노하우를 배울 수 있다. 대표적인 사례로 2018년 KCC는 원익QnC 및 PEF 운용사인 SJL파트너스와 컨소시엄을 구성하여 미국 실리콘 기업인 모멘티브(Momentive)를 31억 달러에 인수했다. 또한 CJ제일제당도 미국 PEF 운용사인 베인캐피탈과 함께 미국의 냉동식품업체 쉬완스(Schwan’s)를 17억 달러에 인수했다. 두 건의 거래 모두 국내 기업의 해외기업 인수에서 좀처럼 보기 드문 10억 달러 이상의 대형 딜이다.

PEF 운용사 또한 국내 기업과 컨소시엄을 구성해 미국기업을 인수함으로써 투자 이후 기업 경영에 따른 부담을 줄일 수 있고, 투자 위험을 낮출 수 있다. 뿐만 아니라 국내 PEF 운용사의 경우 해외투자에 대한 트랙레코드를 쌓는 기회가 될 수 있다. 이는 점차 포화되어 가는 국내 PEF 시장의 활로를 여는 전략으로도 활용될 수 있을 것이다.

<2016년 이후 국내 주요기업의 미국기업 인수 동향>

| 시기 | 인수기업(한국) | 피인수기업(미국) | 거래액 (백만 달러) |

피인수사업 |

|---|---|---|---|---|

| 2019 | 한화에어로스페이스 | Edac Technology | 298 | 항공, 방위 |

| 2019 | LG생활건강 | New Avon | 125 | 화장품 |

| 2018 | KCC, 원익QnC, SJL파트너스 | Momentive Performance Materials | 3,100 | 화학(실리콘) |

| 2018 | CJ제일제당 | Schwan's Company | 1,672 | 식품 |

| 2018 | 이마트 | Good Food Holdings | 275 | 유통 |

| 2018 | LG화학 | Uniseal | 134 | 화학(접착제) |

| 2018 | CJ대한통운 | DSC Logistics | 216 | 물류 |

| 2018 | SK㈜ | Amoac Fine Chemicals | 709 | 제약・바이오 |

| 2017 | SK종합화학 | DowduPont의 EAA 사업부문 | 370 | 화학(포장재) |

| 2017 | SK종합화학 | DowduPont의 PVDC 사업부문 | 75 | 화학(포장재) |

| 2016 | 삼성전자 | Harman International Industries | 8,651 | 전장 |

| 2016 | 삼성전자 | Joyent | 158 | 클라우드 |

Source: Bloomberg, Pitchbook, 언론보도 종합, 삼정KPMG 경제연구원 재구성

Note: SK의 앰팩 인수금액과 SK종합화학의 다우듀폰 PVDX 사업분야 인수금액은 Pitchbook에서 발표한 추정치